Багато хто приходить у крипту заради торгівлі: купують активи на споті, інвестують у Bitcoin або Ethereum, беруть участь у «промках» від криптобірж або переходять до ф’ючерсів. Але ф’ючерси — не єдиний спосіб торгувати криптодеривативами. Альтернативний варіант — криптовалютні опціони.

Їх відмінність від ф’ючерсів полягає в тому, що опціон дає право, а не обов’язок купити або продати актив за заздалегідь обумовленою ціною. Ця деталь змінює формат відкриття і утримання угоди, а також ризик, що закладається.

Якщо ви коли-небудь замислювалися про торгівлю крипто-опціонами – ця стаття для вас! Нижче ви дізнаєтеся про те, що таке і як працюють опціони, чим вони відрізняються від ф’ючерсів і як використовувати їх у своїй торгівлі.

Що таке криптовалютні опціони

Торгівля криптовалютами опціонами — це відкриття угод з контрактами, які дають право, але не обов’язок купити або продати актив за заздалегідь обумовленою ціною до певної дати.

Уявімо, що ви очікуєте зростання біткоїна з 90 000 до 100 000 доларів найближчим тижнем. Ви купуєте колл-опціон зі страйком (заздалегідь зафіксованою ціною виконання угоди) 95 000 доларів і експірацією (періодом закінчення) через тиждень. Сума, яку ви платите за цей контракт, називається премією.

Якщо до дати експірації біткоїн піднімається вище 95 000 доларів, ви можете скористатися опціоном і купити актив дешевше за ринкову ціну. Різниця між ринковою ціною і страйком (за вирахуванням премії) стане вашим прибутком. Якщо ж ціна залишається нижче 95 000 доларів, опціон немає сенсу виконувати. Він просто закінчується, а ваш максимальний збиток дорівнює сплаченій премії.

Такий механізм дозволяє обмежити ризик розміром премії і при цьому зберегти участь у потенційному зростанні ціни криптовалюти.

Основні види криптовалютних опціонів

Криптовалютні опціони бувають різних видів, але майже всі відмінності зводяться до трьох змінних: можливості контракту, особливості його виконання та період дії. Розглянемо кожну з них.

У можливостях контракту — call і put: перші дають право купити базовий актив за фіксованою ціною, другі — продати.

Далі йдуть особливості виконання. Американські опціони дозволяють реалізувати право в будь-який момент до дати експірації, європейські — тільки в саму дату закінчення. Від цього залежить і ціна контракту, і те, які стратегії на ньому будують.

Нарешті, опціони розрізняються за термінами і позицією страйку щодо ринку: короткострокові і довгострокові, in the money, at the money і out of the money.

Колл і пут опціони

Колл-опціон дає право, але не обов’язок купити базовий актив за заздалегідь зафіксованою ціною (страйком) до дати експірації. Коли ціна активу зростає, вартість колл-опціону теж збільшується — він реагує на зростання позитивно (має позитивну дельту).

Купівля колл-опціону — стратегія заробити на зростанні ринку. Потенціал прибутку теоретично не обмежений, а максимальний збиток обмежений сплаченою премією.

Пут-опціон дає право, але не обов’язок продати базовий актив за заздалегідь зафіксованою ціною до дати експірації. Його вартість зростає, коли ціна активу знижується: пут реагує на рух ринку в протилежну сторону (має від’ємну дельту).

Купівля пут-опціону — це спроба заробити на падінні або спосіб застрахувати вже відкриту довгу позицію. Такий опціон задає мінімальну ціну, за якою інвестор зможе продати актив, і тим самим обмежує можливий збиток за позицією або портфелем.

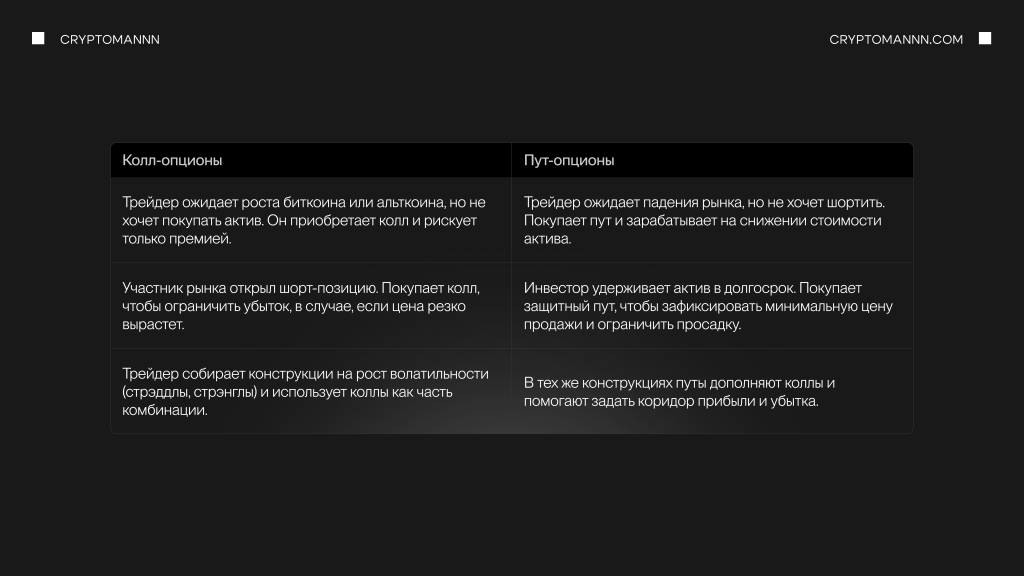

Колл- і пут-опціони вирішують різні завдання на ринку. Одні учасники страхують портфель, інші спекулюють на русі ціни. Нижче — типові сценарії, коли використовують колл-опціони і коли — пут-опціони.

Приклад використання кол-опціону. Уявімо вигаданий токен CRYPTO. Зараз він коштує $1300.

Ви очікуєте зростання і купуєте колл-опціон на 10 CRYPTO зі страйком $1500 і експірацією через місяць. Цей опціон дає право купити 10 токенів по $1500 за штуку протягом 30 днів. Вартість опціону — $100. Це ваша премія і одночасно максимальний ризик.

На дату експірації CRYPTO коштує $1700. Різниця між ринком і страйком — $200 з токена, або $2000 з 10 токенів. З цієї суми віднімаємо сплачену премію $100 і отримуємо $1900 прибутку.

Фактично ви не платите $15 000 і не отримуєте токени. Біржа розраховує угоду в грошах: рахує, скільки ви заробили за формулою «ринок мінус страйк», і перераховує різницю на рахунок. Самих CRYPTO у вас на балансі не з’являється.

Якби до експірації CRYPTO коштував $1200, опціон був би поза грошима. Виконувати його немає сенсу, він просто згорає. У цьому випадку ви втрачаєте тільки премію $100.

Приклад використання опціону. Тепер той самий токен CRYPTO, але ви очікуєте не зростання, а падіння.

Ви купуєте пут-опціон на 10 CRYPTO зі страйком $1000 і терміном 30 днів. Такий опціон дає право продати 10 токенів по $1000, навіть якщо ринок піде нижче. Премія — $100. Це ваш максимальний ризик.

Якщо до експірації CRYPTO коштує $700, різниця між страйком і ринком — $300 з токена. По 10 токенам це $3000. Віднімаємо премію $100, залишається $2900 прибутку. Так пут-опціон дозволяє заробляти на падінні ціни.

Якщо ж CRYPTO виявиться вище $1000, пут-опціон буде поза грошима. Продавати по $1000 невигідно, опціон просто закінчується, а ваш збиток обмежується премією $100.

Американські та європейські опціони

У прикладах вище ми розглядали опціони європейського типу: їх можна виконати тільки в дату експірації. На більшості криптобірж торгуються саме такі контракти.

Американські опціони працюють інакше: їх можна виконати в будь-який момент до дати закінчення терміну дії. Це дає більше свободи, але ускладнює управління позицією — за ринком потрібно постійно стежити і щоразу приймати рішення про необхідність виходу заздалегідь.

Moneyness: ITM, ATM, OTM

Moneyness описує положення опціону щодо поточної ринкової ціни активу. Для call-опціону ситуація така:

- якщо ринок вище страйка, опціон «in the money» (ITM);

- якщо ціна приблизно дорівнює страйку — «at the money» (ATM);

- якщо нижче — «поза грошима» (OTM).

Для put-опціону все навпаки: ITM, коли ринок нижче страйку, ATM — близько страйку, OTM — коли ціна вище страйку.

Від moneyness залежить внутрішня вартість опціону. ITM-контракти вже зараз можна виконати з вигодою, тому їх премія включає і внутрішню вартість, і тимчасову. OTM-опціони не мають внутрішньої вартості — їхня ціна складається з тимчасової вартості та очікувань щодо волатильності, тому вони найдешевші. ATM-опціони зазвичай мають максимальну тимчасову вартість: ймовірність того, що до експірації вони підуть «в гроші», для них найбільша.

Стратегії торгівлі криптовалютними опціонами

З угод з колл- і пут-опціонами створюються стратегії під різні завдання: робота з напрямком ринку, захист вже відкритих позицій, торгівля при зміні волатильності, отримання додаткового доходу за рахунок проданих премій.

На практиці ж частіше використовують базові одиночні позиції, захисні конструкції та багатокомпонентні комбінації: спреди, стреддли, стренгли та інші. У цьому розділі ми розберемо основні стратегії, їх логіку та ризики.

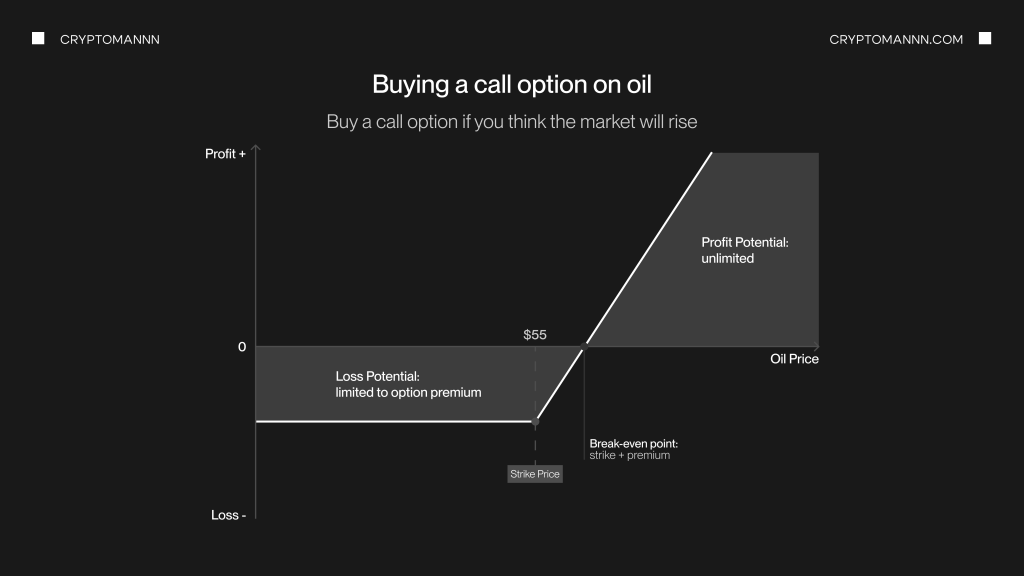

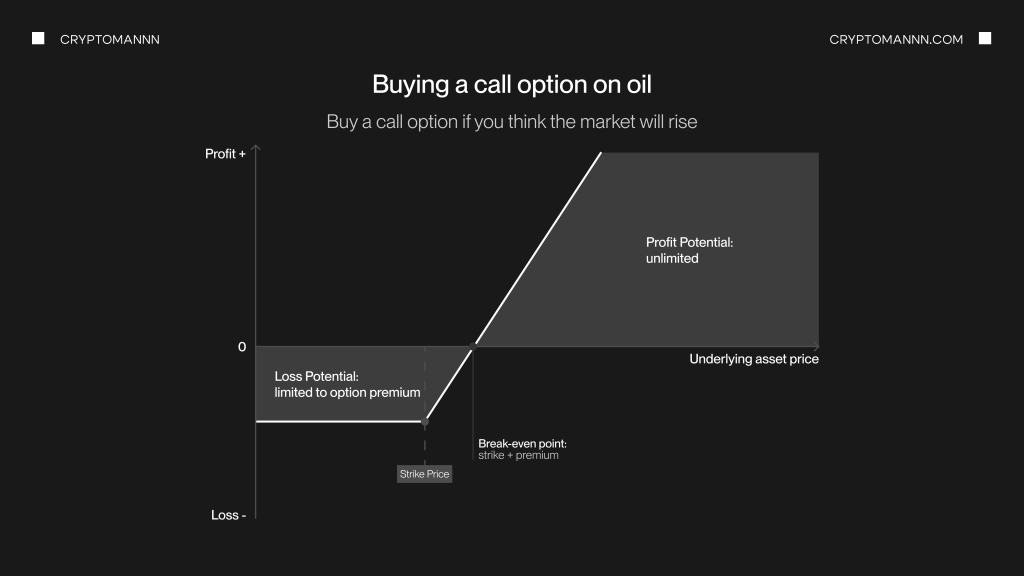

Купівля колл-опціону

Купівля колл-опціону – це базова стратегія роботи з опціонами. Трейдер купує колл, якщо очікує зростання базового активу.

Якщо вартість активу дійсно стає дорожчою, зростає і премія опціону. У цьому випадку опціон можна просто продати дорожче ще до експірації і зафіксувати прибуток.

Альтернативний варіант — утримувати контракт до закінчення його терміну дії. Якщо до експірації ринок виявиться вище страйку, опціон буде in the money: прибуток у такому випадку складе різницю між ринковою ціною і страйком.

Максимальний збиток в обох сценаріях обмежений сплаченою премією.

Купівля пут-опціону

Купівля пут-опціону — стратегія, при якій трейдер очікує зниження ціни базового активу. Якщо ринок дійсно падає і опціон стає in the money, його премія зростає. У цей момент позицію можна закрити, продавши опціон дорожче до експірації, і зафіксувати прибуток.

Другий варіант — тримати опціон до терміну закінчення. Якщо до експірації ціна активу виявиться нижчою за страйк, пут надасть прибуток за рахунок різниці між ринковою ціною та ціною страйку.

При цьому ризик за угодою фіксований: ви не можете втратити більше, ніж сплачена премія.

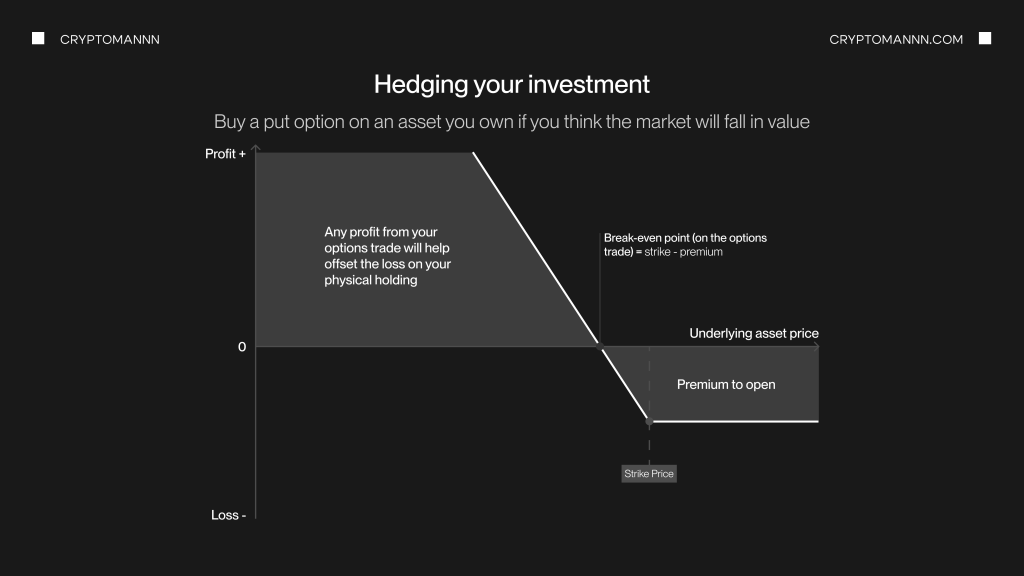

Хеджування позиції пут-опціоном

Якщо ви вже володієте активом і побоюєтеся зниження ринку, ви можете застрахувати позицію через покупку пут-опціону на той самий інструмент. У разі падіння ціни збиток за активом частково або повністю компенсується прибутком за пут-опціоном: ви зберігаєте право продати за заздалегідь фіксованою ціною, навіть якщо ринок піде нижче.

Такий підхід часто використовують довгострокові власники криптовалюти. Наприклад, інвестор не хоче продавати BTC, але очікує високу волатильність перед якоюсь подією на ринку. Купівля захисного путу фіксує мінімальний рівень виходу і обмежує просідання портфеля.

Ціна цього захисту — сплачена премія: якщо падіння не відбудеться, опціон просто закінчиться, і інвестор збереже актив. При цьому сумарна прибутковість позиції буде нижчою на величину премії.

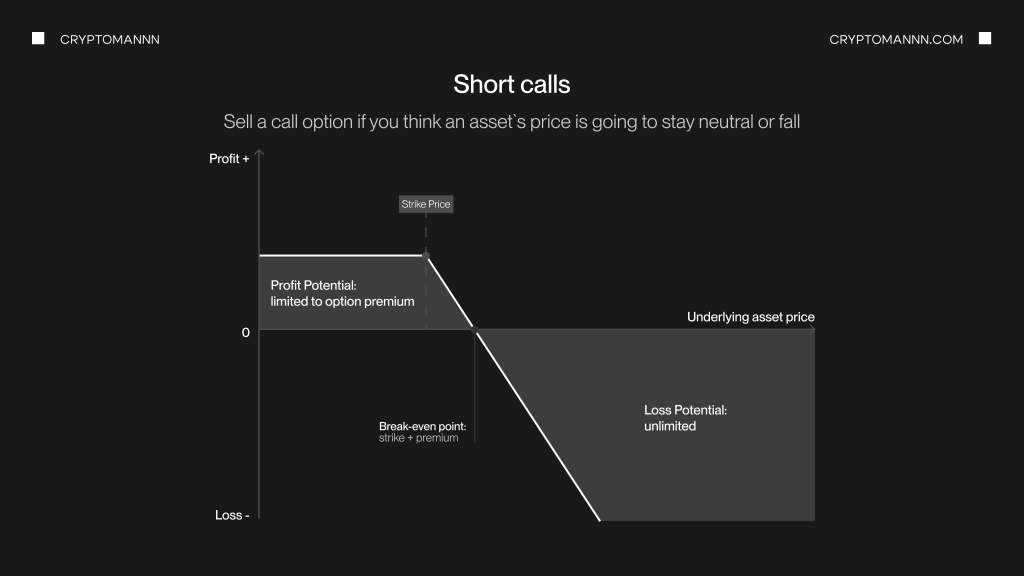

Шорт колл (продаж колл-опціону)

Покритий колл (covered call) — це продаж колл-опціону на актив, який вже є у вашому портфелі. Ви отримуєте премію за проданий опціон і зберігаєте базовий актив. Якщо до експірації ціна залишається нижче страйку, опціон закінчується, ви залишаєте і актив, і отриману премію. Таку схему використовують, коли розраховують, що ціна або майже не зміниться, або зросте помірно, але без різкого прориву вгору.

Продаж колл-опціону без володіння базовим активом називається naked call. У цьому випадку при сильному зростанні ринку доведеться купувати актив за високою ринковою ціною, щоб виконати зобов’язання за опціоном. Потенційний збиток за такою позицією не обмежений, тому naked call відносяться до агресивних стратегій.

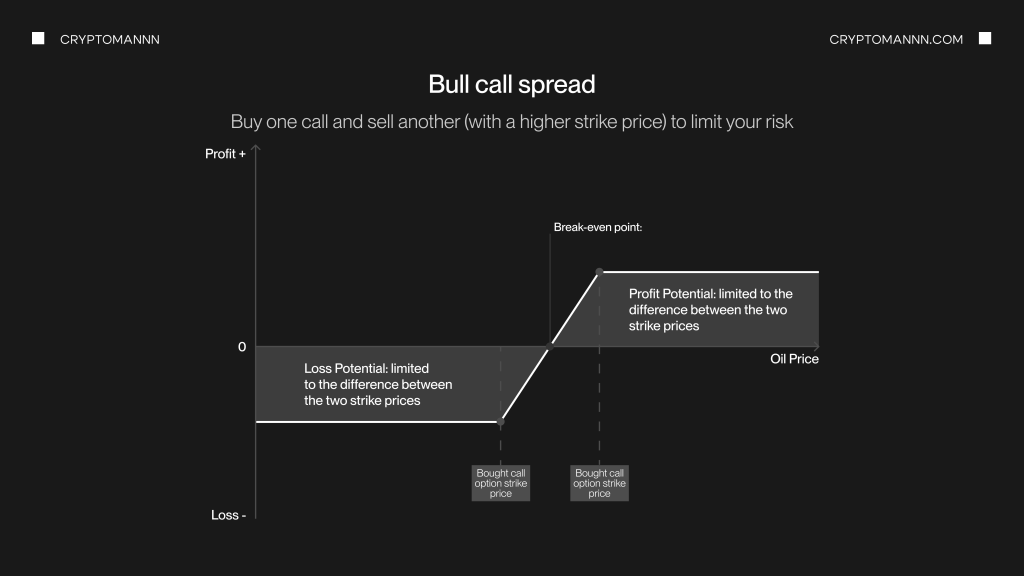

Спреди

Спред — це конструкція з двох опціонів одного типу (обидва call або обидва put) на один і той самий актив з однаковою датою експірації, але різними страйками. Один опціон купують, інший одночасно продають. Така комбінація знижує вартість входу і відразу задає межі можливого прибутку і збитку.

Приклад кол-спреду на BTC: купується кол зі страйком $60 000 і продається кол зі страйком $65 000 на той самий термін. Чиста премія, яку платить трейдер, менше, ніж при купівлі одиночного колу $60 000. Якщо до експірації ціна виявляється між $60 000 і $65 000, конструкція дає прибуток. Вище $65 000 результат вже не збільшується: додатковий рух забирає проданий кол.

Максимальний збиток за таким спредом дорівнює сплаченій чистій премії. Максимальний прибуток — різниці між страйками мінус премія. Спреди використовують, коли розраховують на рух у певному діапазоні і хочуть обмежити ризик.

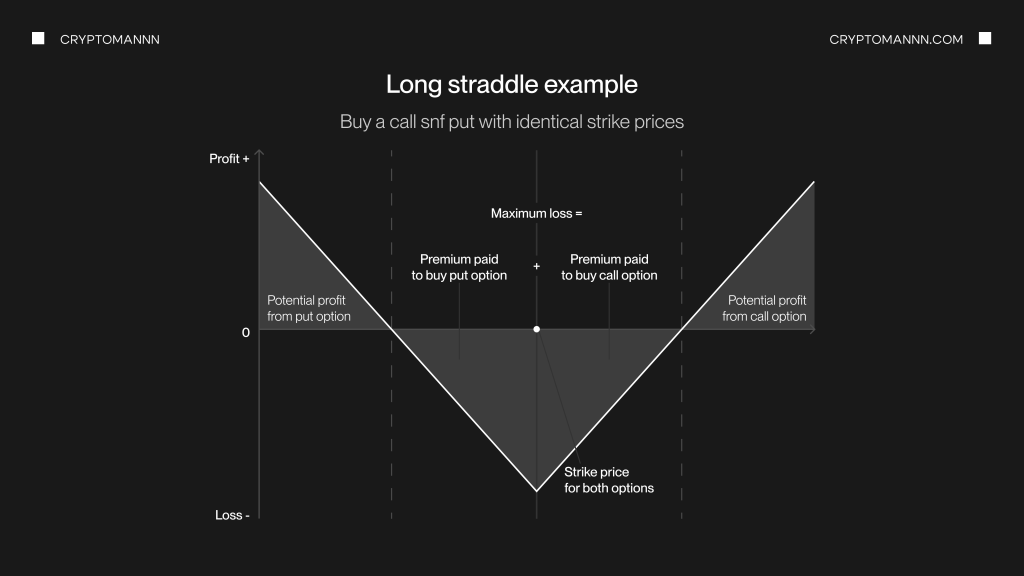

Стреддли

Стреддл — це конструкція, в якій одночасно купують колл і пут на один і той же актив з однаковими страйком і терміном експірації. Така позиція стає прибутковою при сильному русі ціни в будь-яку сторону, тому її використовують, коли чекають зростання волатильності, але не готові працювати з якимось конкретним напрямком.

Сумарна премія за двома опціонами задає діапазон беззбитковості: верхня межа — страйк плюс загальна премія, нижня — страйк мінус та ж премія.

Поки до експірації ціна залишається всередині цього коридору, конструкція є збитковою; позиція стає прибутковою при русі ринку від цього діапазону. Максимальний ризик обмежений сумою премій, сплачених за колл і пут.

Ці рівні справедливі, якщо тримати стреддл до закінчення терміну. При достроковому закритті результат залежить не тільки від ціни базового активу, але і від часу, що залишився, і поточної волатильності.

Стренгли

Стренгл схожий на стреддл: у позиції теж є колл і пут на один і той самий актив з однаковою датою експірації. Різниця в тому, що страйки різні: колл беруть вище поточної ціни, пут — нижче. За рахунок цього сумарна премія зазвичай менше, ніж у стреддла, але для виходу в прибуток потрібно більший рух ринку.

Ризик за купленим стренглом обмежений загальною премією за двома опціонами. Потенціал прибутку з’являється, коли ціна відходить далеко вгору або вниз за межі обох страйків. Якщо позицію закривають до експірації, підсумкова ціна залежить не тільки від рівня базового активу, але і від часу, що залишився, та поточної волатильності.

Висновок: поширені помилки та торгівля опціонами на практиці

Криптовалютні опціони вважаються гнучким інструментом управління ризиком, але саме через цю гнучкість новачки часто роблять однотипні помилки.

Перша — гонитва за дешевими опціонами поза грошима. Далекі OTM-страйки коштують недорого, але ймовірність того, що ринок встигне дійти до них до експірації, невисока. В результаті премія згорає повністю, а серія таких спроб призводить до системних збитків.

Друга помилка — торгівля без урахування implied volatility. Опціон може подешевшати навіть при правильному напрямку ринку, якщо волатильність знижується після новин або сильного руху. Для крипторинку це особливо актуально.

Третя проблема — нерозуміння механізму експірації. Багато хто сприймає опціон як гарантовано вічну ставку і не відстежує, що буде з позицією в день закінчення терміну дії.

Теорія допомагає уникнути цих пасток, проте справжнє розуміння приходить тільки через спостереження за реальною торгівлею. Хороший приклад такого підходу — розбір найкращого місяця Дані з Live Trading: він показує, як поєднує макроаналіз, ончейн-метрики та опціонні конструкції, в тому числі купівлю пут-опціонів і лонг/шорт-спреди.

https://www.youtube.com/watch?v=dBQgLJtUPZk

Формат більше нагадує кращі серіали та фільми про фінансові ринки, ніж навчальне відео. Однак через нього добре видно, як принципи, описані в цій статті, працюють на практиці.

FAQs

Чим опціони відрізняються від ф’ючерсів

Ф’ючерс зобов’язує купити або продати актив за ціною контракту в день експірації. Опціон же дає право це зробити, але не обов’язок: покупець може відмовитися і втратити тільки премію.

Чи можна використовувати опціони для хеджування портфеля

Так. Найчастіше для захисту портфеля купують пут-опціони на той самий актив: падіння ціни компенсується прибутком за путом, а збиток обмежується обраним страйком і вартістю премії.

Які опціони підходять початківцям

Починати безпечніше з покупки опціонів, а не з продажу: прості long call і long put з невеликим обсягом і страйком близько поточної ціни. Максимальний ризик в такому форматі дорівнює премії.

Що відбувається з опціоном в дату експірації

Якщо опціон в грошах, біржа розраховує різницю між страйком і ринковою ціною і зараховує результат на рахунок. Якщо опціон поза грошима, він закінчується, і ви втрачаєте тільки премію.

Як вибрати strike і термін дії

Страйк і термін підбирають під конкретний сценарій: очікуваний діапазон ціни і горизонт події. Найближчий до ринку страйк і розумний запас за терміном зменшують вплив випадкових коливань і роблять результат більш передбачуваним.