Многие приходят в крипту ради торговли: покупают активы на спот, инвестируют в Bitcoin или Ethereum, участвуют в “промках” от криптобирж, или переходят к фьючерсам. Но фьючерсы — не единственный способ торговать криптодеривативами. Альтернативный вариант — криптовалютные опционы.

Их отличие от фьючерсов в том, что опцион дает право, а не обязанность купить или продать актив по заранее оговоренной цене. Эта деталь меняет формат открытия и удержании сделки, а также закладываемый риск.

Если вы когда-либо задумывались о торговле крипто-опционами – эта статья для вас! Ниже вы узнаете о том, что такое и как работают опционы, чем они отличаются от фьючерсов и как использовать их в своей торговле.

Что такое криптовалютные опционы

Торговля криптовалютами опционами — это открытие сделок с контрактами, которые дают право, но не обязанность купить или продать актив по заранее оговоренной цене до определенной даты.

Представим, что вы ждёте роста биткоина с 90 000 до 100 000 долларов в ближайшую неделю. Вы покупаете колл-опцион со страйком (заранее зафиксированной ценой исполнения сделки) 95 000 долларов и экспирацией (периодом окончания) через неделю. Сумма, которую вы платите за этот контракт называется премией.

Если к дате экспирации биткоин поднимается выше 95 000 долларов, вы можете воспользоваться опционом и купить актив дешевле рынка. Разница между рыночной ценой и страйком (за вычетом премии) станет вашей прибылью. Если же цена остается ниже 95 000 долларов, опцион нет смысла исполнять. Он просто истекает, а ваш максимальный убыток равен уплаченной премии.

Такой механизм позволяет ограничить риск размером премии и при этом сохранить участие в потенциальном росте цены криптовалюты.

Основные виды криптовалютных опционов

Криптовалютные опционы бывают разных видов, но почти все различия сводятся к трем переменным: возможности контракта, особенности его исполнения и период действия. Рассмотрим каждые из них.

В возможностях контракта — call и put: первые дают право купить базовый актив по фиксированной цене, вторые — продать.

Дальше идут особенности исполнения. Американские опционы позволяют реализовать право в любой момент до даты экспирации, европейские — только в саму дату истечения. От этого зависит и цена контракта, и то, какие стратегии на нем строят.

Наокнец, опционы различаются по срокам и позиции страйка относительно рынка: краткосрочные и долгосрочные, in the money, at the money и out of the money.

Call и Put опционы

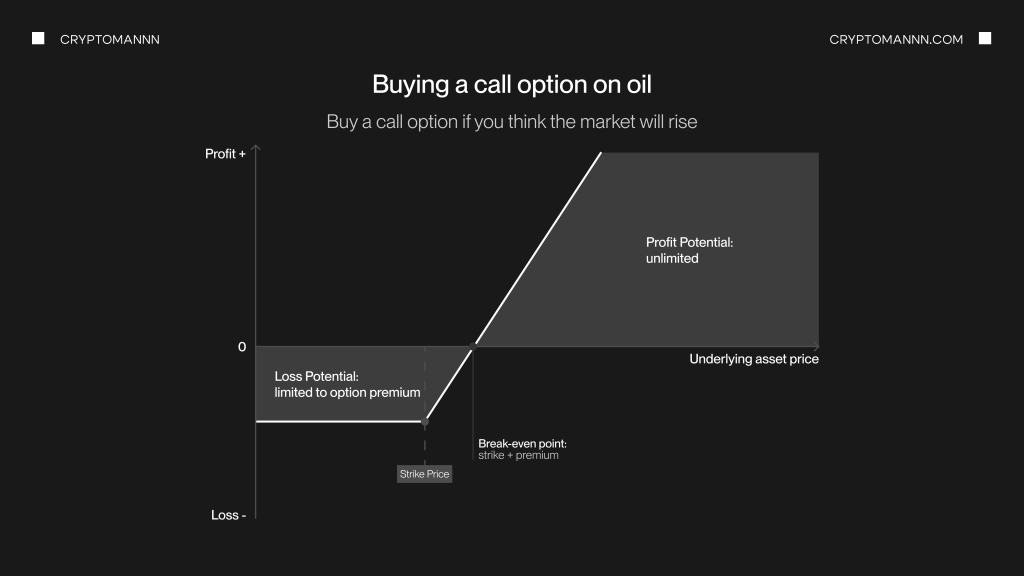

Колл-опцион дает право, но не обязанность купить базовый актив по заранее зафиксированной цене (страйку) до даты экспирации. Когда цена актива растет, стоимость колл-опциона тоже увеличивается — он реагирует на рост положительно (имеет положительную дельту).

Покупка колл-опциона — стратегия заработать на росте рынка. Потенциал прибыли теоретически не ограничен, а максимальный убыток ограничен уплаченной премией.

Пут-опцион дает право, но не обязанность продать базовый актив по заранее зафиксированной цене до даты экспирации. Его стоимость растет, когда цена актива снижается: пут реагирует на движение рынка в противоположную сторону (имеет отрицательную дельту).

Покупка пут-опциона — это попытка заработать на падении или способ застраховать уже открытую длинную позицию. Такой опцион задаёт минимальную цену, по которой инвестор сможет продать актив, и тем самым ограничивает возможный убыток по позиции или портфелю.

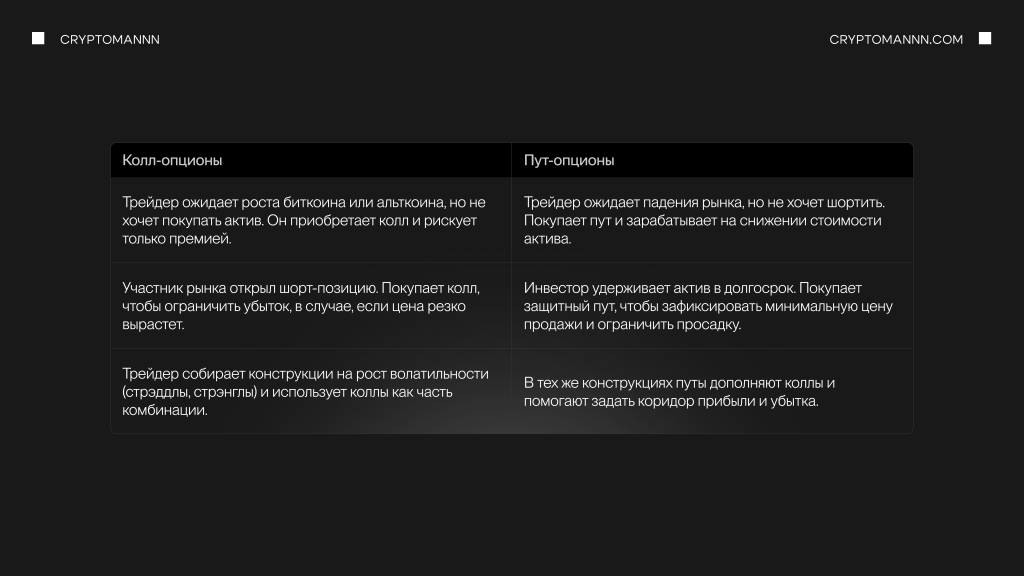

Колл- и пут-опционы решают разные задачи на рынке. Одни участники страхуют портфель, другие спекулируют на движении цены. Ниже — типичные сценарии, когда используют колл-опционы и когда — пут-опционы.

Пример использования колл опциона. Представим вымышленный токен CRYPTO. Сейчас он стоит $1300.

Вы ожидаете рост и покупаете колл-опцион на 10 CRYPTO со страйком $1500 и экспирацией через месяц. Этот опцион даёт право купить 10 токенов по $1500 за штуку в течение 30 дней. Стоимость опциона — $100. Это ваша премия и одновременно максимальный риск.

К дате экспирации CRYPTO стоит $1700. Разница между рынком и страйком — $200 с токена, или $2000 с 10 токенов. Из этой суммы вычитаем уплаченную премию $100 и получаем $1900 прибыли.

Фактически вы не платите $15 000 и не получаете токены. Биржа рассчитывает сделку в деньгах: считает, сколько вы заработали по формуле «рынок минус страйк», и перечисляет разницу на счёт. Самих CRYPTO у вас на балансе не появляется.

Если бы к экспирации CRYPTO стоил $1200, опцион был бы вне денег. Исполнять его нет смысла, он просто сгорает. В этом случае вы теряете только премию $100.

Пример использования пут опциона. Теперь тот же токен CRYPTO, но вы ожидаете не роста, а падения.

Вы покупаете пут-опцион на 10 CRYPTO со страйком $1000 и сроком 30 дней. Такой опцион даёт право продать 10 токенов по $1000 даже если рынок уйдет ниже. Премия — $100. Это ваш максимальный риск.

Если к экспирации CRYPTO стоит $700, разница между страйком и рынком — $300 с токена. По 10 токенам это $3000. Вычитаем премию $100, остаётся $2900 прибыли. Так пут-опцион позволяет зарабатывать на падении цены.

Если же CRYPTO окажется выше $1000, пут-опцион будет вне денег. Продавать по $1000 невыгодно, опцион просто истекает, а ваш убыток ограничивается премией $100.

Американские и европейские опционы

В примерах выше мы разбирали опционы европейского типа: их можно исполнить только в дату экспирации. На большинстве криптобирж торгуются именно такие контракты.

Американские опционы работают иначе: их можно исполнить в любой момент до даты истечения. Это дает больше свободы, но усложняет управление позицией — за рынком нужно постоянно следить и каждый раз принимать решение о необходимости выходить заранее.

Moneyness: ITM, ATM, OTM

Moneyness описывает положение опциона относительно текущей рыночной цены актива. Для call-опциона ситуация такая:

- если рынок выше страйка, опцион «in the money» (ITM);

- если цена примерно равна страйку — «at the money» (ATM);

- если ниже — «out of the money» (OTM).

Для put-опциона всё наоборот: ITM, когда рынок ниже страйка, ATM — около страйка, OTM — когда цена выше страйка.

От moneyness зависит внутренняя стоимость опциона. ITM-контракты уже сейчас можно исполнить с выгодой, поэтому их премия включает и внутреннюю стоимость, и временную. У OTM-опционов внутренней стоимости нет — их цена состоит из временной стоимости и ожиданий по волатильности, поэтому они самые дешевые. ATM-опционы обычно имеют максимальную временную стоимость: вероятность того, что к экспирации они уйдут «в деньги», для них наибольшая.

Стратегии торговли криптовалютными опционами

Из сделок с колл- и пут-опционами создаются стратегии под разные задачи: работа с направлением рынка, защита уже открытых позиций, торговли при изменении волатильности, получение дополнительного дохода за счет проданных премий.

На практике же чаще используют базовые одиночные позиции, защитные конструкции и многокомпонентные комбинации: спреды, стрэддлы, стрэнглы и другие. В этом разделе мы разберем основные стратегии, их логику и риски.

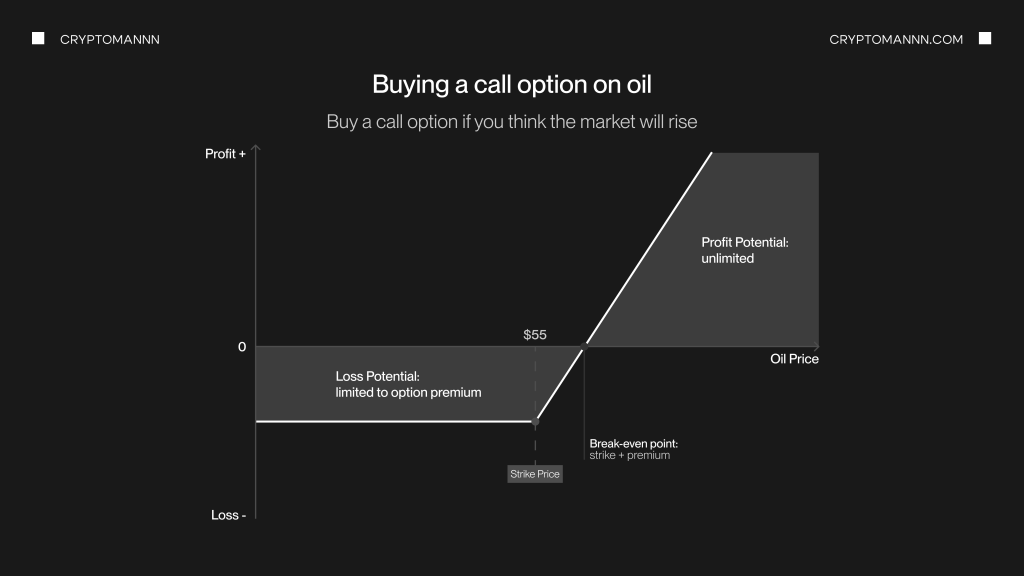

Покупка колл-опциона

Покупка колл-опциона – это базовая стратегия работы с опционами. Трейдер покупает колл, если ожидает рост базового актива.

Если стоимость актива действительно становится дороже, растет и премия опциона. В этом случае опцион можно просто продать дороже еще до экспирации и зафиксировать прибыль.

Альтернативный вариант — удерживать контракт до окончания его срока действия. Если к экспирации рынок окажется выше страйка, опцион будет in the money: прибыль в таком случае составит разницу между рыночной ценой и страйком.

Максимальный убыток в обоих сценариях ограничен уплаченной премией.

Покупка пут-опциона

Покупка пут-опциона — стратегия, при которой трейдер ожидаете снижения цены базового актива. Если рынок действительно падает и опцион уходит in the money, его премия растет. В этот момент позицию можно закрыть, продав опцион дороже до экспирации, и зафиксировать прибыль.

Второй вариант — держать опцион до срока истечения. Если к экспирации цена актива окажется ниже страйка, пут предоставит прибыль за счёт разницы между рыночной ценой и ценой страйка.

При этом риск по сделке фиксирован: вы не можете потерять больше уплаченной премии.

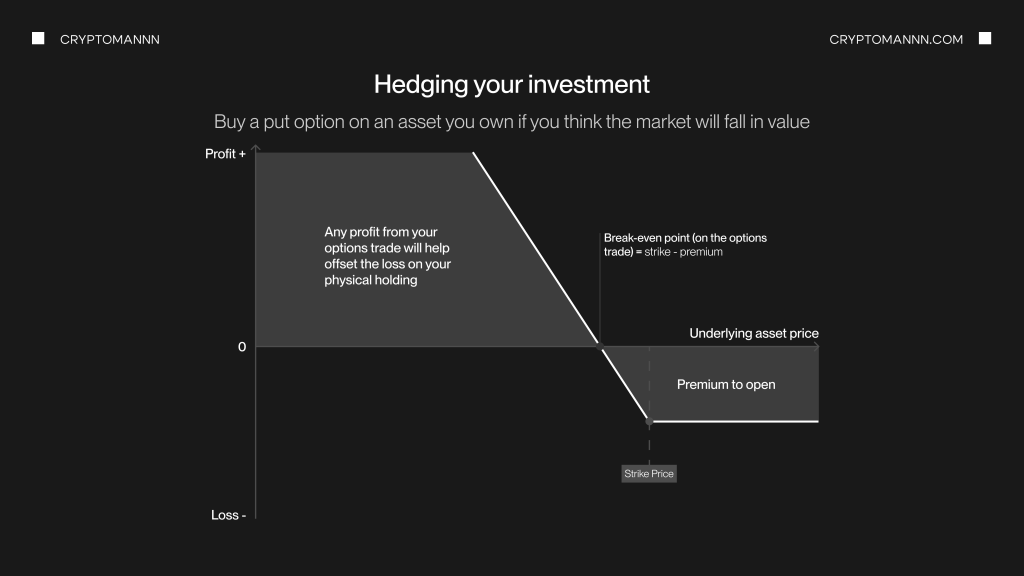

Хеджирование позиции пут-опционом

Если вы уже владеете активом и опасаетесь снижения рынка, вы можете застраховать позицию через покупку пут-опциона на тот же инструмент. В случае падения цены убыток по активу частично или полностью компенсируется прибылью по пут-опциону: вы сохраняете право продать по заранее фиксированной цене, даже если рынок уйдет ниже.

Такой подход часто используют долгосрочные держатели криптовалюты. Например, инвестор не хочет продавать BTC, но ожидает высокую волатильность перед каким-то событием на рынке. Покупка защитного пута фиксирует минимальный уровень выхода и ограничивает просадку портфеля.

Цена этой защиты — уплаченная премия: если падения не случится, опцион просто истечет, и инвестор сохранит актив. При этом, суммарная доходность позиции будет ниже на величину премии.

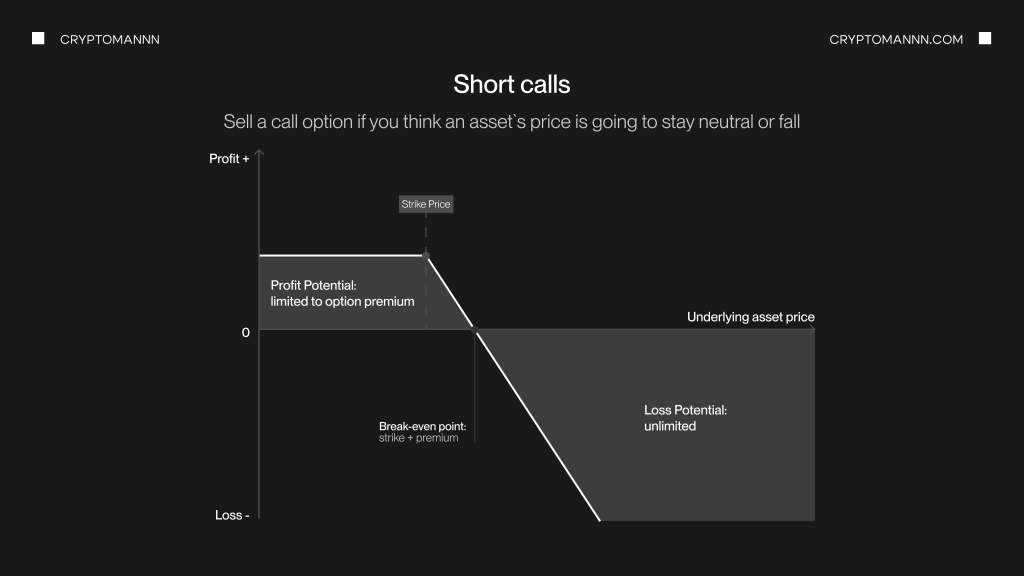

Шорт колл (продажа колл-опциона)

Покрытый колл (covered call) — это продажа колл-опциона на актив, который уже есть у вас в портфеле. Вы получаете премию за проданный опцион и сохраняете базовый актив. Если к экспирации цена остается ниже страйка, опцион истекает, вы оставляете и актив, и полученную премию. Такую схему используют, когда рассчитывают, что цена либо почти не изменится, либо вырастет умеренно, но без резкого пробоя вверх.

Продажа колл-опциона без владения базовым активом называется naked call. В этом случае при сильном росте рынка придётся покупать актив по высокой рыночной цене, чтобы выполнить обязательства по опциону. Потенциальный убыток по такой позиции не ограничен, поэтому naked call относятся к агрессивным стратегиям.

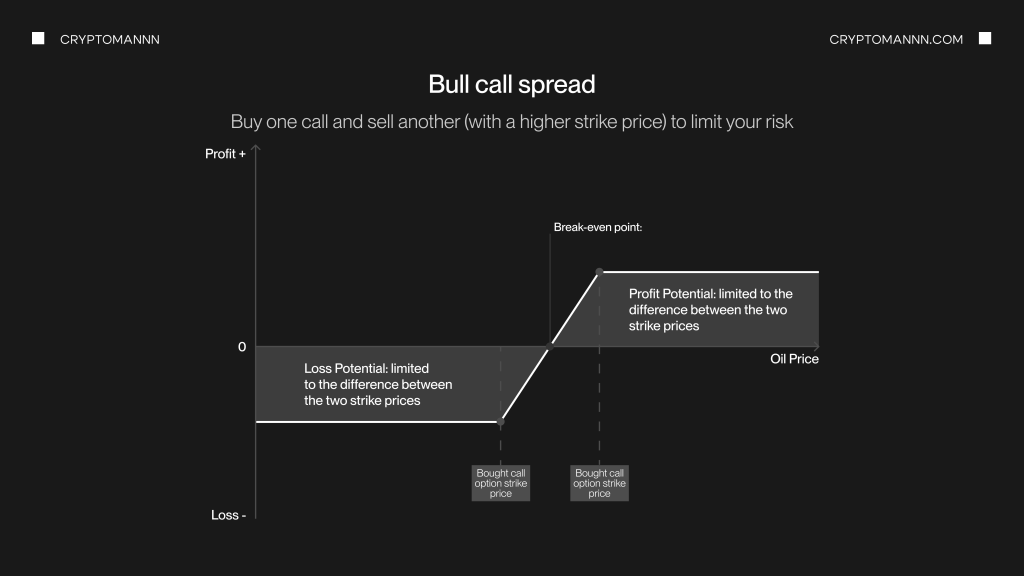

Спреды

Спред — это конструкция из двух опционов одного типа (оба call или оба put) на один и тот же актив с одинаковой датой экспирации, но разными страйками. Один опцион покупают, другой одновременно продают. Такая комбинация снижает стоимость входа и сразу задаёт пределы возможной прибыли и убытка.

Пример колл-спреда на BTC: покупается колл со страйком $60 000 и продаётся колл со страйком $65 000 на тот же срок. Чистая премия, которую платит трейдер, меньше, чем при покупке одиночного колла $60 000. Если к экспирации цена оказывается между $60 000 и $65 000, конструкция даёт прибыль. Выше $65 000 результат уже не увеличивается: дополнительное движение забирает проданный колл.

Максимальный убыток по такому спреду равен уплаченной чистой премии. Максимальная прибыль — разности между страйками минус премия. Спреды используют, когда рассчитывают на движение в определённом диапазоне и хотят ограничить риск.

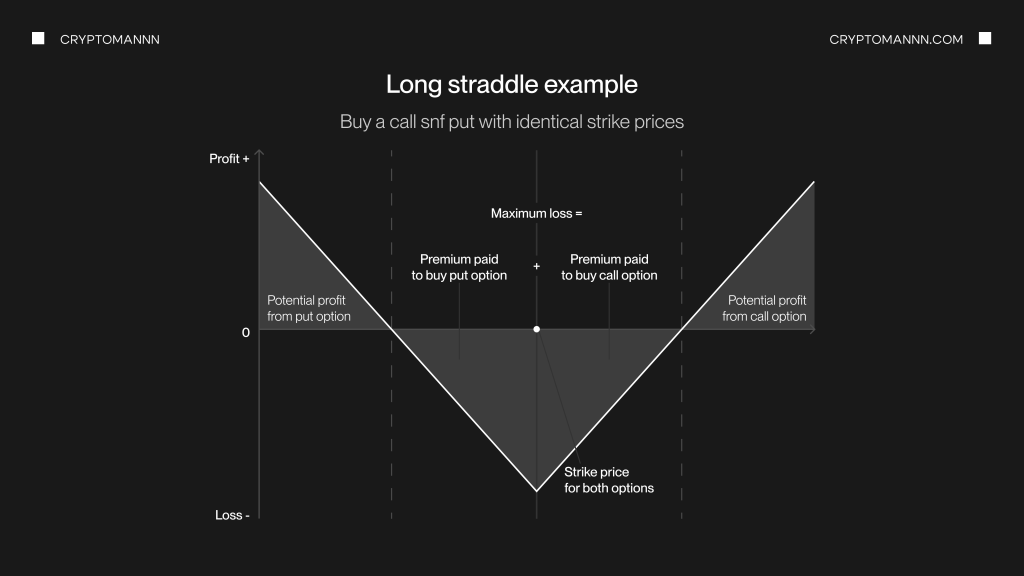

Стрэддлы

Стрэддл — это конструкция, в которой одновременно покупают колл и пут на один и тот же актив с одинаковыми страйком и сроком экспирации. Такая позиция становится прибыльной при сильном движении цены в любую сторону, поэтому её используют, когда ждут роста волатильности, но не готовы работать с каким-то конкретным направлением.

Суммарная премия по двум опционам задает диапазон безубыточности: верхняя граница — страйк плюс общая премия, нижняя — страйк минус та же премия.

Пока к экспирации цена остаётся внутри этого коридора, конструкция убыточна; позиция становится прибыльной при движении рынка от этого диапазона. Максимальный риск ограничен суммой премий, уплаченных за колл и пут.

Эти уровни справедливы, если держать стрэддл до истечения срока. При досрочном закрытии результат зависит не только от цены базового актива, но и от оставшегося времени и текущей волатильности.

Стрэнгл

Стрэнгл похож на стрэддл: в позиции тоже есть колл и пут на один и тот же актив с одинаковой датой экспирации. Разница в том, что страйки разные: колл берут выше текущей цены, пут — ниже. За счет этого суммарная премия обычно меньше, чем у стрэддла, но для выхода в прибыль нужно более крупное движение рынка.

Риск по купленному стрэнглу ограничен общей премией по двум опционам. Потенциал прибыли появляется, когда цена уходит далеко вверх или вниз за пределы обоих страйков. Если позицию закрывают до экспирации, итоговая цена зависит не только от уровня базового актива, но и от оставшегося времени и текущей волатильности.

Заключение: распространенные ошибки и торговля опционов на практике

Криптовалютные опционы считаются гибким инструментом управления риском, но именно из-за этой гибкости новички часто совершают однотипные ошибки.

Первая — погоня за дешевыми опционами вне денег. Дальние OTM-страйки стоят недорого, но вероятность того, что рынок успеет дойти до них к экспирации, невысока. В результате премия сгорает целиком, а серия таких попыток приводит к системным убыткам.

Вторая ошибка — торговля без учёта implied volatility. Опцион может подешеветь даже при верном направлении рынка, если волатильность снижается после новостей или сильного движения. Для крипторынка это особенно актуально.

Третья проблема — непонимание устройства экспирации. Многие воспринимают опцион как гарантированно вечную ставку и не отслеживают, что будет с позицией в день истечения.

Теория помогает избежать этих ловушек, однако настоящее понимание приходит только через наблюдение за живой торговлей. Хороший пример такого подхода — разбор лучшего месяца Дани из Live Trading: он показывает, как сочетает макроанализ, ончейн-метрики и опционные конструкции, в том числе покупку пут-опционов и лонг/шорт-спреды.

Формат напоминает лучшие сериалы и фильмы о финансовых рынках, чем учебное видео. Однако через него хорошо видно, как принципы, описанные в этой статье, работают на практике.

FAQs

Чем опционы отличаются от фьючерсов

Фьючерс обязывает купить или продать актив по цене контракта в день экспирации. Опцион же дает право это сделать, но не обязанность: покупатель может отказаться и потерять только премию.

Можно ли использовать опционы для хеджирования портфеля

Да. Чаще всего для защиты портфеля покупают пут-опционы на тот же актив: падение цены компенсируется прибылью по путу, а убыток ограничивается выбранным страйком и стоимостью премии.

Какие опционы подходят начинающим

Начинать безопаснее с покупки опционов, а не с продажи: простые long call и long put с небольшим объёмом и страйком около текущей цены. Максимальный риск в таком формате равен премии.

Что происходит с опционом в дату экспирации

Если опцион в деньгах, биржа рассчитывает разницу между страйком и рыночной ценой и зачисляет результат на счёт. Если опцион вне денег, он истекает, и вы теряете только премию.

Как выбрать strike и срок действия

Страйк и срок подбирают под конкретный сценарий: ожидаемый диапазон цены и горизонт события. Ближайший к рынку страйк и разумный запас по сроку уменьшают влияние случайных колебаний и делают результат более предсказуемым.